Se soubesse o que sei hoje, estava sempre a actualizar o livro. Felizmente, quando o lancei, tive a certeza de que está tão actual quanto o jornal que vai sair amanhã.

Panorama dos NIFs em Angola

Os dados de Fevereiro 2026 revelam uma realidade preocupante sobre o nosso tecido empresarial:

| Estado do NIF | Percentagem | Total (Absoluto) |

| NIFs Suspensos | 70% | 282.029 |

| NIFs Activos | 30% | 120.123 |

| NIFs Cessados | 0.5% | — |

| Fonte: AGT, Ecos e Factos, Expansão |

O Funil da Mortalidade Infantil Empresarial

De cada 100 empresas criadas no GUE:

- 100 são criadas no Guiché Único da Empresa (GUE).

- 25 iniciam efectivamente a actividade.

- 8 sobrevivem ao primeiro ano.

- Apenas 5 estão conformes à AGT.

- 75% nunca chegam a iniciar actividade.

O Problema: Engenharia, não apenas Fiscalidade

Das 402.937 empresas registadas, 282.029 têm o NIF suspenso. Temos apenas 1 empresa activa por cada 305 angolanos. Em comparação, na África do Sul o rácio é de 1 para 20, e em Portugal de 1 para 17.

“Angola não tem um problema de fiscalidade. Tem um problema de engenharia do ciclo de vida empresarial.”

O país incentiva a criação de negócios como quem dispara um tiro de partida, mas não construiu a pista, nem os pontos de água, nem definiu o ritmo de corrida. Quando o Estado responde suspendendo NIFs, está a tratar o sintoma com a precisão de quem amputa uma perna porque o paciente se queixou de uma dor de cabeça.

Densidade Empresarial Comparada

(Habitantes por empresa activa – quanto menor, melhor)

- Portugal (PT): 1:17

- África do Sul (ZA): 1:20

- Ruanda (RW): 1:45

- Angola (AO): 1:305

Referências Internacionais: Estónia e Ruanda

Estónia: O Líder da Competitividade

- Imposto Zero: Não cobra sobre lucros retidos ou reinvestidos, apenas na distribuição de dividendos.

- Plataforma e-MTA: Administração 100% digital onde o cálculo é automático.

- Resultado: Número 1 no Tax Competitiveness Index há 12 anos.

Ruanda: Simplicidade para PMEs

- Imposto Forfetário: Micro-empresas pagam um valor fixo; pequenas empresas pagam 3% da facturação.

- Digitalização: Integração directa entre vendas (facturação electrónica) e declarações fiscais.

- Resultado: A receita fiscal das PMEs duplicou em 10 anos (de 0,81% para 1,81% do PIB).

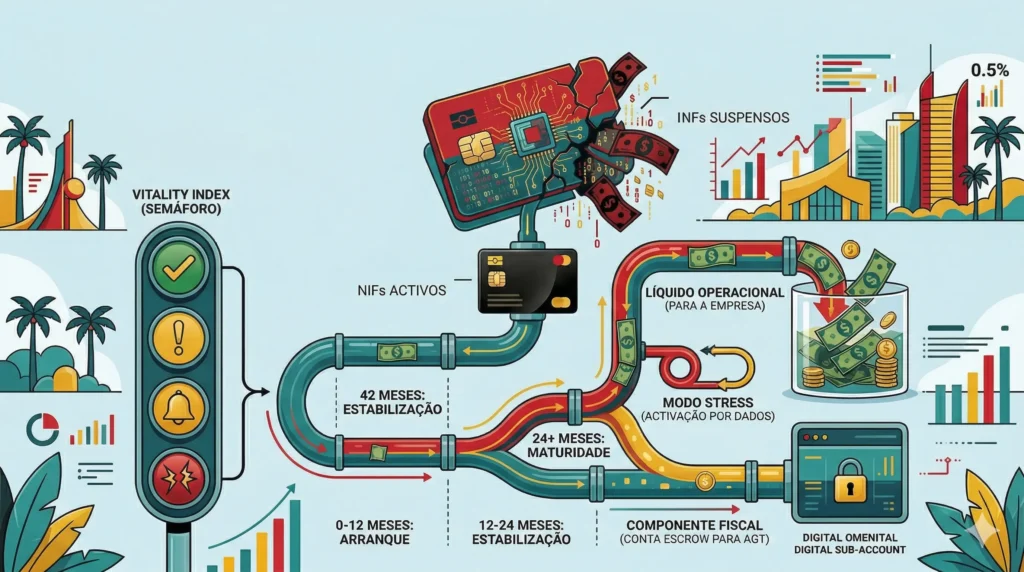

Soluções Propostas: “Tax-as-a-Flow”

A proposta fundamental é migrar do imposto como evento para o imposto como fluxo.

1. Separação Automática (Split)

Cada factura dispararia automaticamente a divisão do valor em duas partes:

- Líquido Operacional: Disponível para o empresário.

- Componente Fiscal: Retida numa sub-conta protegida (regime de escrow).

2. Retenção Adaptativa por Estágio de Vida

Não se pode tirar sangue a quem ainda está a aprender a andar. A retenção deve ser parametrizada:

| Estágio | Tempo | Retenção | Acção Pedagógica |

| Arranque | 0-12 meses | 30% a 70% | Alertas pedagógicos e buffer automático |

| Estabilização | 12-24 meses | Até 100% | Progressividade e normalização de calendários |

| Maturidade | 24+ meses | 100% | Reconciliação automática e retenção total |

Índice de Vitalidade Empresarial (IVE)

Propõe-se que o sistema antecipe o incumprimento através de sinais de saúde do negócio:

- 🟢 Verde (Estável): Monitorização normal.

- 🟡 Amarelo (Atenção): Lembretes inteligentes e sugestões sobre preços e prazos.

- 🟠 Laranja (Risco): Plano de recuperação a 30-60 dias e acesso a micro-crédito.

- 🔴 Vermelho (Pré-ruptura): Moratória programada e acompanhamento dedicado.

Construir a Pista

A diferença entre um país que cria empresas e um país que cresce não é quantas partem, mas quantas chegam. Se o imposto passar a ser um fluxo e a fiscalização for preditiva, o Estado deixa de ser um “fim de ciclo” para passar a ser parte da pista que permite às empresas chegarem ao último quilómetro.

Até ao próximo episódio!

Teodoro Fernandes Autor de “Até ao Último Quilómetro”. Escreve sobre Marketing, estratégia e os sistemas que fazem países crescer ou estagnar.